콘텐츠 산업에서 잘 만든 캐릭터 하나의 가치는 값을 매길 수 없다. 마리오나 피카추를 보면 알 수 있듯이 특정 IP를 통해 게임, 영화, 굿즈, 테마파크 등등 여러 가지 비즈니스 모델을 만들 수 있고 거기서 막대한 수익을 거둘 수 있다.

단적인 예시로 닌텐도 하나의 매출이 대한민국 유명 게임사 전체 매출을 합친 것보다 더 많은 수익을 올리고 있으니 IP가 가지는 파워는 그대로 문화산업 전반에 강한 영향력을 끼친다.

디즈니는 막강한 브랜드와 캐릭터로 우리 삶에 깊게 침투해 있다. 인어공주, 신데렐라, 알라딘 등 고전 애니메이션은 지금 중년 세대들에게 익숙한 추억이다. 코로나 전 극장가를 장악했던 마블 유니버스는 대한민국 국민에게 여러 유명 히어로를 각인시켰다. 특히 겨울왕국은 시리즈가 나올 때마다 아이들의 성원에 힘입어 부모님들의 지갑을 가볍게 만드는 원흉으로 악명이 자자하다.

이처럼 강력한 IP를 바탕으로 문화산업 전반에서 강력한 영향을 끼치고 있는 디즈니는 미국 주식을 하는 사람이라면 한 번쯤은 고려해볼 만한 좋은 주식이라고 할 수 있다.

디즈니 사업분야

디즈니의 사업분야는 크게 2가지로 1) 미디어 및 엔터테인먼트 부문( Disney Media and Entertainment Distribution)과 2) 테마파크 및 제품(Disney parks, Experiences and Products)으로 나눌 수 있다.

FY2022년 1분기 기준 디즈니의 재무제표는 다음과 같다.

전년 동기 대비 매출과 영업이익이 전체적으로 늘어났다. 특히 작년은 디즈니 입장에서는 혹독한 한 해였다. 코로나와 코로나 변종 바이러스로 인한 거리제한 조치로 테마파크와 리조트 및 관광투어를 운영할 수없었고 극장 개봉이 불가능해지면서 여러 손해를 떠안게 되었다. 하지만 점차 코로나 바이러스가 기세가 꺾이고 나면서부터 일부 시설이 이용 가능해지고 공들여온 디즈니+가 성공적으로 구독자를 모으면서 점차 코로나의 그림자에서 벗어나는 모습으로 보인다.

주목할 점은 미디어 부문의 영업이익이 전년 동기 대비 44%나 떨어졌는 데 이는 치열해지는 OTT경쟁에서 우위를 차지하기 위해 디즈니+를 론칭할 때 타사 대비 싼 구독료와 막대한 콘텐츠 투자로 인한 손실로 보인다.

1) 미디어 및 엔터테인 부문

크게 디즈니채널, ESPN, 내셔널 지오그래픽 등에 관여하는 1-1) 미디어 네트워크와 디즈니+, ESPN+, HULU 등 소비자에 직접 서비스하는 1-2) D2C( Direct to Consumer)의 사업분야에 대해 알아보자.

1-1) 미디어 네트워크

미국 내 매출은 겨우 1%로 오른 반면 영업이익은 무려 21% 역성장을 기록했다. 이는 케이블과 방송국의 적자가 크게 작용했다. 우선 CFP(College Football Playoff), NFL, MLB의 중계권 및 제작비의 상승과 더불어 작년에 취소된 이벤트 비용이 반영된 결과이다. 하지만 상대적으로 저렴해진 NBA와 골프 중계가 어느 정도 손해를 상쇄해준 점은 긍정적이었다. 덧붙여 ABC 방송국도 광고비용이 늘어났지만 구독자가 수가 줄어들어 TV에 대한 소비자의 선호가 점점 줄어드는 추세라고 볼 수 있다.

해외는 미국 내보다는 어느 정도 선방을 한 느낌이 강한 데 상대적으로 싼 제작비와 중계권을 들 수가 있다. 단 코로나로 인해 경기수가 많이 줄어들어 매출 성장은 더딘 편이다.

1-2) D2C

코로나 이후 디즈니의 차세대 성장동력원이 될 사업분야로 구독자수의 증가가 눈에 띄는 반면 영업이익은 아직 저조한 편이다. 자세히 살펴보면 D2C의 매출은 34%가 늘어나 47억 달러를 기록한 반면에 영업이익은 27%가 감소한 6억 달러를 기록했다. 결국 넷플릭스, 아마존, HBO 등 OTT 시장 경쟁사들과 경쟁으로 인한 손실로 예상된다.

전년 동기 대비 유료 구독자수 증가 현황은 다음과 같다.

D2C 사업부문의 구독자수는 안정적으로 늘어나는 중이다. 특히 디즈니 플러스는 2022년 1분기 기준 1억 명을 돌파했다. 전년 동기 대비 37%나 증가했는 데 최고 경쟁자인 넷플릭스의 저조한 구독자 수 증가에 비해 유의미한 성장률을 기록했다. 그 밖에 ESPN플러스 경우도 코로나가 잠잠해지면서 프로리그가 다시 열리는 등 작년에 비해 늘어난 스포츠 행사로 구독자가 76%로 증가했다. 마지막으로 훌루 티브이 역시 꾸준하게 늘어나고 있다.

반면 구독자수 증가에 비해 사업분야의 영업이익은 크게 개선되지 못했다. 일단 치열해진 OTT 시장 경쟁으로 인해 콘텐츠 기획 및 제작비, 마케팅, 기술 비용 등의 운영비용이 급격히 증가했다. 물론 구독료를 전년 동기 대비 늘린다고 했지만 경쟁사에 비해 여전히 저렴한 수준이다. 시장을 선점한 넷플릭스와 막대한 자금력을 앞세운 아마존에 맞서 시장점유율을 늘리려면 과도한 출혈경쟁은 어쩔 수 없는 부분이므로 한동안 영업이익의 개선은 요원해 보인다.

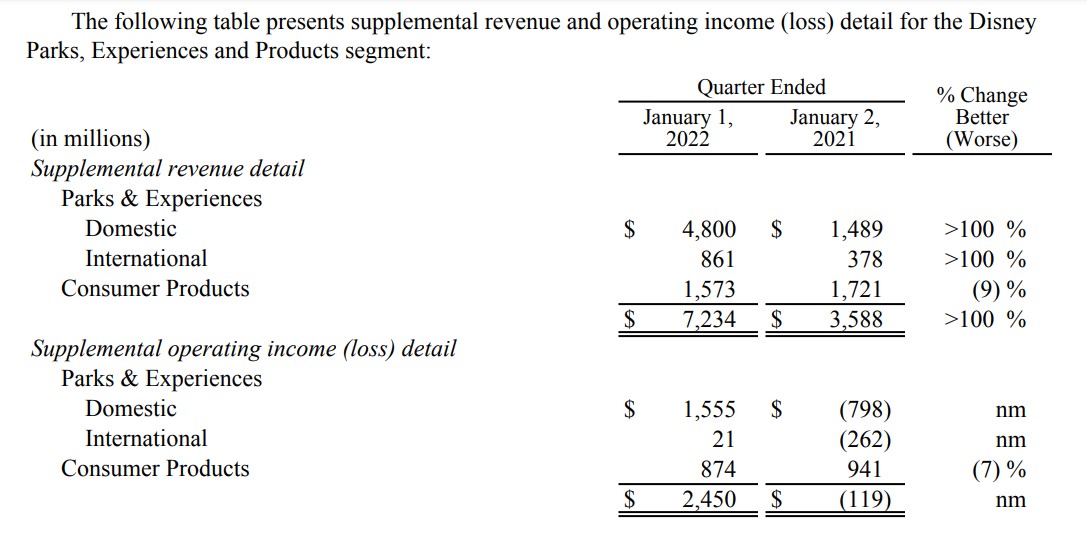

2) 테마파크, 경험 및 제품 부문

작년 코로나로 인한 기저효과로 매출과 영업이익은 전년 동기 대비 크게 늘어났다. 그동안 운영하지 못한 테마파크와 리조트 그리고 관광사업이 정부의 제한적인 조건하에 운영되기 시작하였고 앞으로 점진적으로 코로나가 엔데 믹이 되어가면 이 부문 실적이 크게 늘어날 전망이다.

저조한 디즈니의 주가와 앞으로의 전망

디즈니의 주가는 한때 S&P500를 이겼으나 현재는 매우 저조한 상태이다. 가장 큰 이유는 누구나 알듯이 코로나와 코로나 변형 바이러스로 인한 사람들의 이동제한이었다. 또한 극장 이용 제한으로 마블 유니버스로 대표되는 디즈니의 영화와 애니메이션도 개봉이 힘들어졌다.

하지만 다행인 점은 미국에서 오미크론이 잠잠해지면서 사람들의 이동제한이 풀리기 시작하고 22년 1분기 기준으로 정부의 제한된 조치나마 테마파크와 리조트가 일부분 운영할 수 있게 되자 상황은 많이 나아졌다. 게다가 새로운 성장동력인 디즈니 플러스 역시 구독자의 가파른 증가세로 어느새 1억 명을 돌파하게 되었다.

하지만 최근 여러 가지 악재로 인해 디즈니의 전망은 그다지 밝지 못하다. 우선 금리인상과 인플레이션으로 인해 경기침체가 우려된다는 점이다. 이에 한동안 주가 역시 횡보하거나 하락을 면치 못할 수도 있다. 또한 늘어나는 인건비 역시 디즈니의 재무상 큰 부담으로 다가올 수 있다. 중국의 오미크론 확산도 무시할 수 없는 큰 악재이다. 상하이 봉쇄로 테마파크 전체 매출에도 악영향을 끼칠 전망이다.

물론 코로나도 언젠간 종식되며 억눌려왔던 여행수요는 폭발적으로 터져 나올 것이다. 그 수혜는 디즈니의 테마파크 역시 받게 될 전망이다. 현재 디즈니 플러스의 성장과 테마파크의 시너지가 터져 나온다면 주가는 한 단계 업그레이드될 전망이다. 아무리 금리인상이 주가에 부정적인 영향을 미치더라도 결국 돈 잘 버는 기업은 하락장에도 상승하는 법이니깐. 게다가 디즈니가 보유한 강력한 IP는 타 경쟁사들이 가지지 못한 최고의 무기이다.

그러므로 현재 디즈니 주식을 보유하거나 매수할 예정이라면 섣불리 몰빵 하지 말고 침착하게 분할매수로 대응하면서 기다려 보는 것도 고려해보아야 한다.

'제테크 > 미국주식' 카테고리의 다른 글

| '삼성 파운드리는 이제 한수아래' TSMC 2022년 1분기 실적 분석 (0) | 2022.04.14 |

|---|---|

| 제이피모건(jpm) 2022년 1분기 실적발표 분석 (0) | 2022.04.14 |

| 위기에 강한 워렌버핏의 버크셔헤서웨이(BRK.B) (0) | 2022.03.24 |

| 4차산업의 팔방미인 '엔비디아(NVIDA)' 2022년 키노트 감상 (0) | 2022.03.23 |

| 나이키 실적발표 분석 (0) | 2022.03.22 |

댓글