투자의 대가인 워런 버핏은 항상 강력한 경제적 해자를 가진 기업을 선호한다. 경제적 해자를 바탕으로 시장에서 독점적인 지위를 가짐으로써 새로운 경쟁자가 진입하기 매우 힘들기 때문이다.

빠른 기술발전과 산업 트랜드의 변화로 기존 강자는 빠르게 쇠퇴하고 새로운 기업이 나온다. 예를 들어 디지털카메라 시대에 쇠퇴한 필름 회사 '코닥'이 있다. 결국 영원히 번창하는 산업은 없다.

하지만 자본주의가 망하지 않은 이상 절대 망할 수 없는 기업이 있는 데 바로 S&P글로벌 이다. 보통 우리가 TV나 뉴스에서 국가나 기업의 신용을 평가할 때 AA나 BBB 같은 등급을 받았다는 소식을 볼 수 있다. 또한 S&P500과 다우 같은 대표적인 미국 지수도 익히 들어서 알 수 있다. S&P 글로벌은 이처럼 신용평가, 지수 산정, 금융 컨설팅 등 기업활동에 필요한 부문의 서비스를 제공하고 있다.

더욱이 리만사태 때도 노련하면서 얍삽하게 책임을 회피하는 등 여러 경제적 위기상황에도 슬기롭게 돌파했으니 우상향의 믿음은 결코 허상이 아니다.

S&P 글로벌 22년 1분기 실적 발표

미국 시간으로 22년 5월 3일 22년 분기 실적 발표가 있었다. 최근 금융데이터 서비스 회사인 IHS 마킷*의 인수가 완료됐으며 독점법을 피하기 위해 S&P 글로벌의 LCD사업부문과 IHS마킷의 베이스 케미칼 사업부문을 매각했다.

*IHS 마킷 인수의 의미

기존 S&P글로벌의 핵심사업은 채권평가였다. 하지만 AI와 기술발전을 바탕으로 월가의 알고리즘과 초고속 거래의 증가로 금융데이터가 무엇보다도 중요해졌다. 금융데이터 사업 분야으로의 확장을 주력해온 S&P 글로벌은 이번 IHS마킷의 인수합병으로 인해 비용절감과 금융데이터 회사로 한 단계 도약을 이루었다.

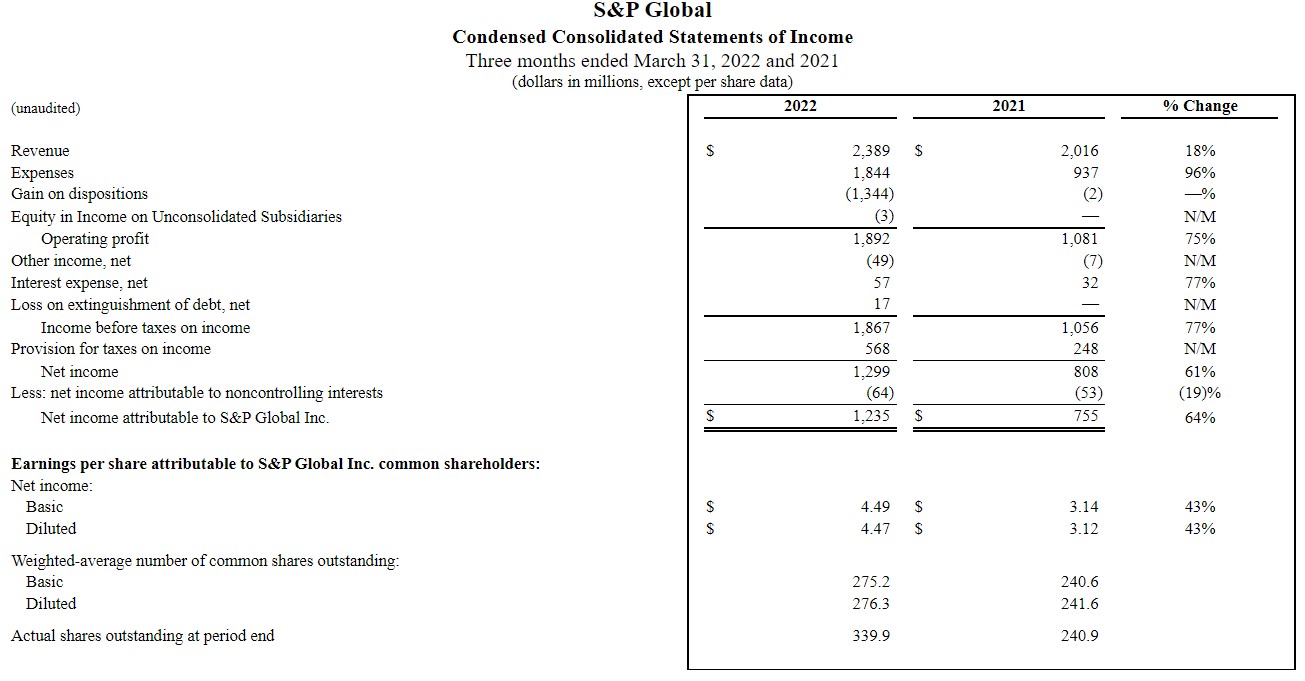

- 매출은 전년 동기 대비 18%가 증가한 23억달러이다

- 6개의 사업분야 중 5개의 고른 성장이 매출 증가에 핵심이다.

- 추정 이익은 전년동기 대비 64%가 증가한 12억 달러이며 EPS는 43%가 증가한 4.47달러이다.

- IHS 마킷과 인수합병으로 발생한 자회사 매각으로 인해 이익이 증가했다.

- 인수합병을 포함한 조정된 순이익은 1%가 감소한 10억 천만 달러이며 조정된 EPS는 2.89달러로 인수합병 비용이 포함되어있다.

- 영업이익은 25% 감소한 5억 달러이다. 거래 수익 감소와 인력 재배치로 인한 보상비용 증가로 영업이익률은 58.9%로 전년 동기 대비 8.1%가 감소했다.

S&P 글로벌 주가전망

최근 연준의 매파적인 발언과 경기침체 우려에 맞물려 현재 미국 주식시장은 연일 하락 중이다. S&P 글로벌의 주가는 코로나 이전으로 돌아가고 있으며 볼린저 밴드 하단을 돌파했다. 또한 주봉 200일선에 접근했는 데 한동안 이런 하락 추세는 계속될 전망이다.

여러 악재가 겹치고 있는 상황에서 최근 채권 가격의 폭락과 주식거래 감소로 인해 한동안 S&P 글로벌의 매출도 부정적인 영향을 받게 될 전망이다

하지만 장기적으로 본다면 꾸준하게 적립식으로 모아갈 자리라고 생각한다. 생각해보면 S&P 글로벌이 자본주의 그 자체인데 자본주의가 지금 세계에서 망할 일이 있겠는가? 항상 장기적으로 우상향을 해왔고 그 힘들다던 리만브라더스 사태 때도 얍삽하게 잘 헤쳐 나왔다.

그러므로 자본주의를 믿는다면 지금 이 시점에서 근본 우상향 주식인 S&P 글로벌 적립식 매수도 고려해볼 만하다고 생각한다. 안전하면서 주가도 장기적으로 우상향 하며 배당성장도 꾸준하게 증가해왔다. 물론 기술주 같은 성장주에 비하면 상대적으로 심심해 보이지만 결국 평생 장기투자에 적합한 기업은 S&P 글로벌이 더 적합하다고 생각한다.

'제테크 > 미국주식' 카테고리의 다른 글

| 6월 미국 소비자물가지수가 보여주는 의미 (0) | 2022.07.15 |

|---|---|

| 여전히 인플레이션은 높고 주식시장은 무너지는 중. 최신 22년 4월 미국 소비자물가지수(CPI) (0) | 2022.05.12 |

| 아마존(NASDAQ:AMZN) 2022년 1분기 실적발표 및 주가전망 (0) | 2022.04.29 |

| 애플(NADSAQ:APPL) FY 2022년 2분기 실적발표 및 주가전망 (0) | 2022.04.29 |

| 페이팔(NASDAQ:PYPL) 2022년 1분기 실적발표 및 주가전망 (0) | 2022.04.28 |

댓글