2022년 3월 3일 큰 포트폴리오 조정이 있었다.

그동안 나의 포트폴리오에 한축을 담당했던 든든한 국밥 가치 방어주 록히드마틴(LMT)을 떠나보내게 되었다. 워낙 무거웠던 녀석이라 매매차익의 기대는 그다지 크지 않았다.

당시 샀던 이유는 우선

- 저평가였다. 그때 당시 정확히 기억은 안나지만 S&P500 평균 PER인 23배보다 싼 15배였다.

- 배당률은 3%중반대 였다. 어차피 미국이 망하지 않는 한 록히드마틴은 망하지 않을 것이고 꾸준한 현금흐름이 있기 때문에 배당금은 계속 나올 것이다. 또한 자사주 매입과 배당금을 증가시켜주기 때문에 오히려 하방이 막힌 주식이라고 생각했다.

- 당시 기술주가 너무 많았기에 가치방어주가 필요했다.

현금이 꽤 확보된 상태가 되었다. 현재 러시아 경제 제재로 인해 밀, 원유, 금속 등 원자재 가격이 폭등하고 그로 인해 인플레이션 압력이 더 커진 상태이다. 또한 장단기 금리차도 좁혀지는 상황에다 금리인상까지.

'주식은 위험자산'이다. 물론 모든 주식을 팔아 버리는 짓은 절대 하지 말아야 한다. 항상 시장에 머물러 있어야 한다. 하지만 덜 먹더라도 안전하게 현금확보 역시 중요한 것 같다.

상세한 매매일지

1년을 채우지못하고 매도하였다. 21년 2월 16일 첫 매수를 시작으로 떨어질 때마다 조금씩 추가적으로 분할매수를 하였다. 철저하게 포트비중을 맞추려고 노력을 했다. 아무리 더 떨어져도 과도하게 비중을 차지하는 것을 경계했다. 물론 결과론적으로 꾸준히 매수했다면 수량과 평단가가 더 낮아져 더 큰 이익을 보겠지만 과도한 물타기는 피해야 하는 게 맞다고 생각한다.

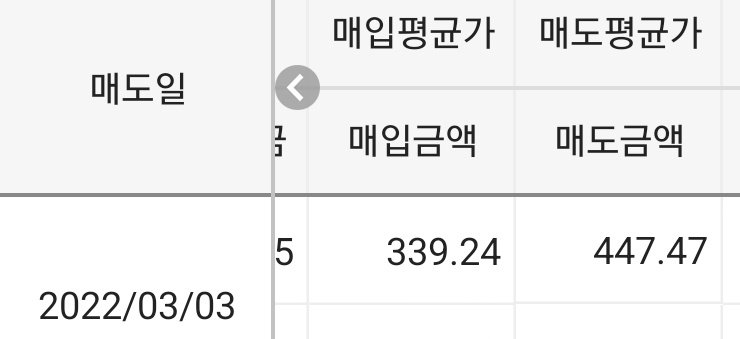

매입평균가는 $339.24이며 매도 평균 가는 $447.47이었다. 전고점에 팔면 더 좋았겠지만 욕심은 금물인 거 같다. 약 32% 정도 수익률을 기록했는 데 물론 계속 보유할 생각이었다. 하지만 원체 무거운 주식이고 평균 주가수익률은 S&P500보다 낮았기 때문에 당시 저평가인걸 감안해서 1년에 10% 정도의 기대수익률을 생각했었다. 하지만 이미 30%의 수익률을 기록했기 때문에 더 이상 욕심부리지 않기로 했다.

물론 향후 지정학적 리스크가 지속되고 독일도 재무장을 선포하는 등 전 세계적으로 국방비가 올라가기 때문에 록히드마틴 주가도 더 상승할 수 있다. 그러면 당연히 배는 아프겠지만 그래도 요즘 같은 장에 맛있게 먹었으니 후회는 없다.

댓글